최근 시세 하락 등 역전세 문제에다 고금리의 경우 연체 등을 통해 경매물건이 급증하고 있다는 기사를 종종 볼 수 있습니다.그래서 현재 시세보다 저가 거래를 하고 싶은 분들은 경매에 관심을 갖고 있는데요.오늘은 주택 물건별 경락 잔금 대출의 한도액을 조사해 보려고 합니다.

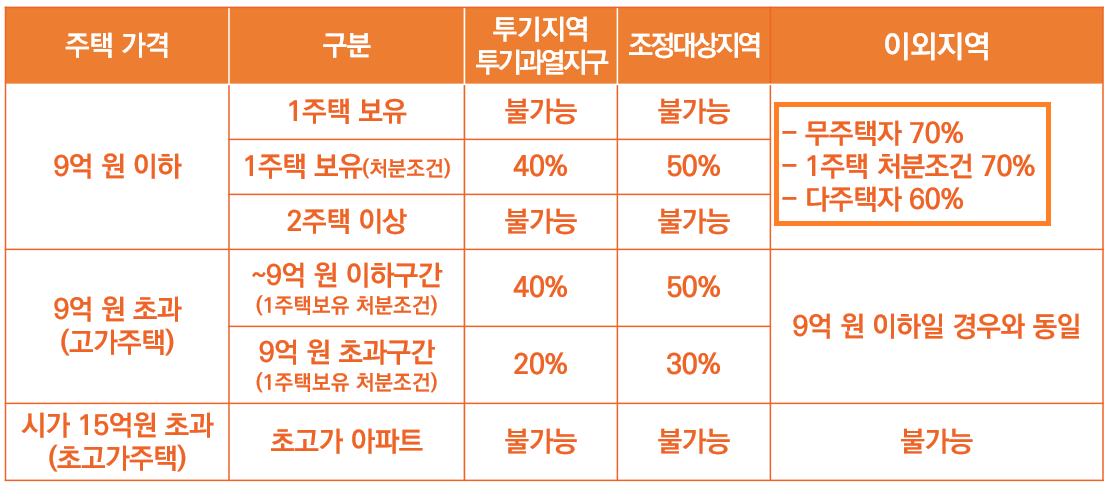

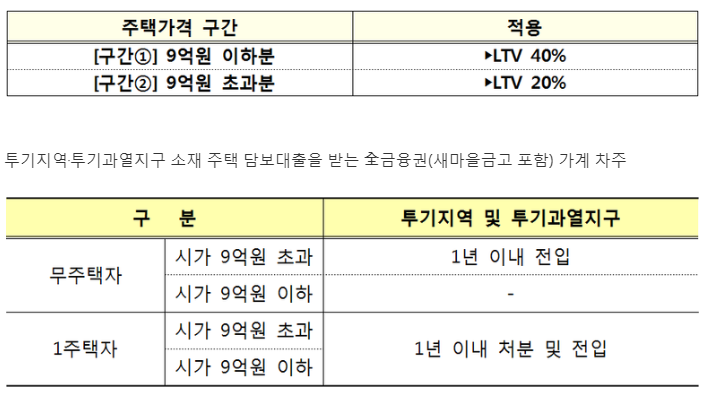

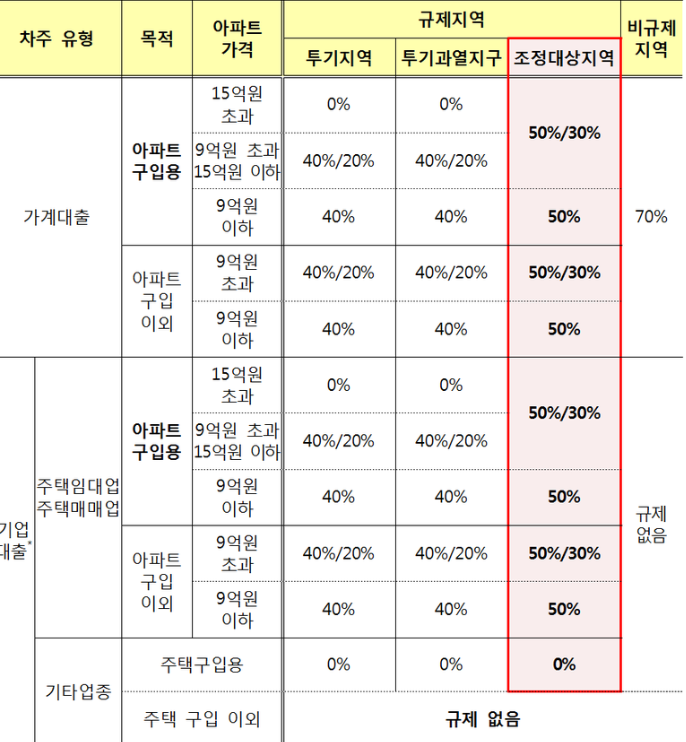

우선 경락 잔금 대출 한도의 경우는 공통적으로 정해져 있는 것입니다만.낙찰가의 80%와 자신이 해당하는 LTV 중 작은 금액으로 진행하고 있습니다.특히 그 경우에는 아파트가 가장 쉬운데요.아무래도 KB시세라는 정량적인 평가기관이 있기 때문에 쉽게 계산해서 자신의 한도를 알 수 있고, 또 DSR 계산을 통해서 40% 안에 들어오면 은행, 50% 안에 들어오면 보험사 등 선택할 수 있습니다.

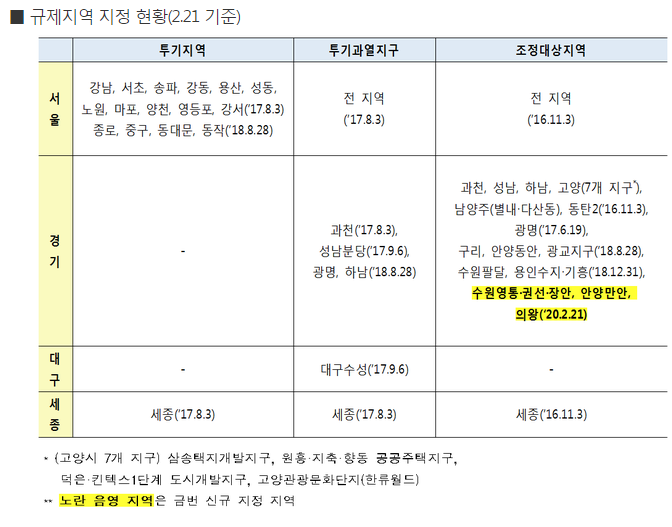

다만 시세가 등재되지 않은 아파트, 빌라, 단독주택의 경우 기본적으로 감정가 LTV가 적용됩니다.요즘 일반적인 시세보다는 잘 나오지 않고 금융사별로 감정평가기관을 선택하는 게 다르기 때문에 사실 요즘은 예측하기 어렵다는 특징이 있습니다.또 법원 경매나 온비드 등으로 판단한 감정가보다는 보수적으로 봐야 하고 실제로도 그보다 적은 경우가 99% 이상입니다.

인기글

금리의 경우는 아파트 경락 잔금 대출이 가장 유리합니다.사실 모든 종류의 대출 중에서 가장 유리한 편입니다.현재 기준으로는 6개월 변동물을 선택할 경우 4.07%, 5년 고정물을 선택할 경우 3.8%가 나와 있습니다.다만, 제가 최대한도를 받는 MCI 가입 등에 따라 +0.1% 정도는 발생할 수 있고, 이자만 납입하는 기간에 따라서도 0.1~0.2%포인트 상승하는 측면을 고려해 산출할 수 있습니다.

빌라, 단독주택의 경우는 상대적으로 이자가 0.1~0.2% 높아질 수 있는데요.현재 가산되지 않는 금융사 중 3.85%까지 확인이 가능합니다.최근에는 해당 은행이 가장 감정가가 높게 나오는 편이라 많은 분들이 선호하고 있지만, 대출 자체가 나오는 기준이 어려운 편이라 여러 방면에서 많은 체크가 필요한 금융사입니다.

다만 간혹 낙찰을 얼마로 해야 하고 자금을 어떻게 관리해야 하는 등 투자에 대한 상담을 의뢰하는 분들이 있는데 저는 대출이 어느 정도 한도와 금리까지 나오는 만큼 상담하고 있고 별도의 비용도 받지 않습니다.또한, 해당 금리나 한도의 경우 통상 대출 실행일에 결정되기 때문에 시세나 이율의 변동에 따라 달라질 수 있음을 미리 안내해 드리고 있습니다.www.finall.co.kr

핀올 : : : 모두를 이어주는 금융, 나에게 맞는 대출, 핀올로 찾아보세요 www.finall.co.kr

핀올 : : : 모두를 이어주는 금융, 나에게 맞는 대출, 핀올로 찾아보세요 www.finall.co.kr

핀올 : : : 모두를 이어주는 금융, 나에게 맞는 대출, 핀올로 찾아보세요 www.finall.co.kr